ক্রেডিট কার্ড নাকি পার্সোনাল লোন…

যদি ক্রেডিট হিস্টরি ও ক্রেডিট স্কোর ভালো না হয়, তাহলে ঋণ পাওয়া কঠিন হয়ে যেতে পারে।

আপনি যদি অনেক টাকার জিনিস কিনতে চান, তাহলে আপনার ক্রেডিট কার্ডের EMI নাকি পার্সোনাল লোন নেওয়া উচিত? এই প্রশ্ন অনেক মানুষের মনেই আসে। উভয় ঋণেরই নিজস্ব সুবিধা এবং অসুবিধা রয়েছে। উভয়ই বিভিন্ন আর্থিক কৌশলে কাজ করে। আপনার যদি একটি বড় কেনাকাটার জন্য ফান্ডের প্রয়োজন হয় তাহলে পার্সোনাল লোন হতে পারে সঠিক অপশন। এটি আপনাকে একটি structured manner-এ লোন পরিশোধ করতে দেয়। অন্যদিকে, routine shopping এবং promotional offers-এর সুবিধা নিতে, EMI অপশন-সহ ক্রেডিট কার্ডটি আরও উপযোগী হতে পারে। আমরা বিভিন্ন প্যারামিটারের উপর ভিত্তি করে এই দুটি তুলনা করতে পারি।

প্রথমে, Borrowing Limit সম্পর্কে কথা বলা যাক।

পার্সোনাল লোনের ক্ষেত্রে, ঋণ নেওয়ার সীমা সাধারণত আপনার আয় এবং ক্রেডিট স্কোরের উপর নির্ভর করে। এর মানে একটি ক্রেডিট কার্ডের তুলনায়, আপনি একটি পার্সোনাল লোনে বড় ঋণ পেতে পারেন। অন্যদিকে credit card loan-এর ক্ষেত্রে, আপনাকে কার্ডে প্রাপ্ত ক্রেডিট সীমার মধ্যে সীমাবদ্ধ থাকতে হবে।

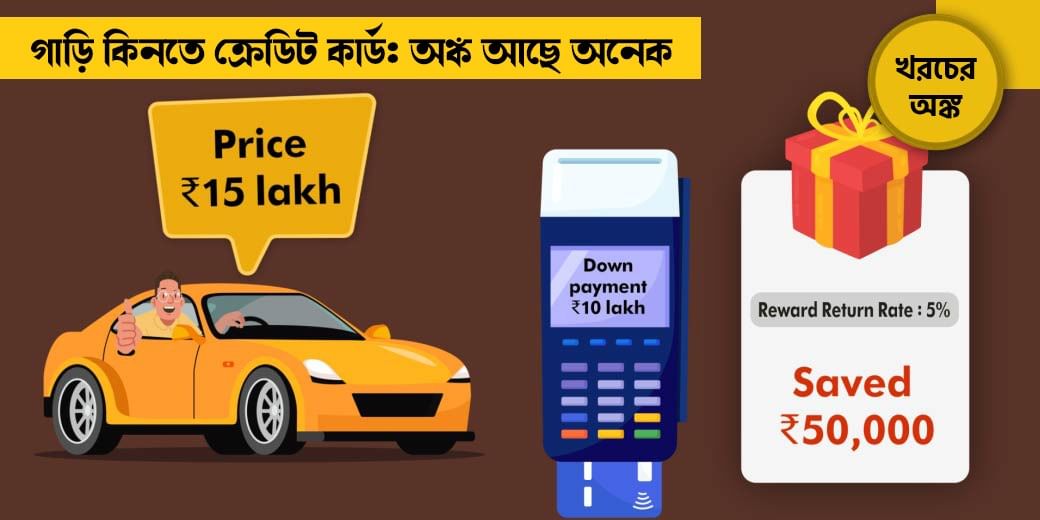

এখন, Disbursement সম্পর্কে কথা বলা যাক। আপনি কীভাবে লোন পাবেন? একটি পার্সোনাল লোনে, লোন অনুমোদনের পরে একলপ্তে অনেকগুলি টাকা আপনার ব্যাঙ্ক অ্যাকাউন্টে জমা হয়। এতে কয়েক দিন সময়ও লাগতে পারে। অন্যদিকে একটি credit card loan দ্রুত পাওয়া যায়। আপনি কেনাকাটার পর EMI-এর মাধ্যমে এই পরিমাণ টাকা পরিশোধ করতে পারেন।

ডকুমেন্টেশনের কথা বললে পার্সোনাল লোনের জন্য আবেদন করার সময় আপনাকে income proof, employment verification এবং identity proof দিতে হবে। যেখানে বেশিরভাগ ক্রেডিট কার্ড লোনে কোনও অতিরিক্ত নথির প্রয়োজন হয় না। কারণ কার্ড নেওয়ার সময় আপনার বেশিরভাগ প্রয়োজনীয় নথি দেওয়া থাকে। এবার সুদের হার সম্পর্কে কথা বলা যাক।

ব্যক্তিগত ঋণের সুদের হার সাধারণত নির্দিষ্ট। এটি আপনার ক্রেডিট স্কোর এবং ঋণের শর্তাবলীর উপর ভিত্তি করে নির্ধারিত হয়। এই হার ক্রেডিট কার্ড লোনের চেয়ে কম হতে পারে। এছাড়াও ক্রেডিট কার্ড লোনে EMI রূপান্তরের জন্য বিভিন্ন হার হতে পারে। আরেকটি গুরুত্বপূর্ণ প্যারামিটার হল ধার নেওয়ার ধরন। একটি ব্যক্তিগত ঋণ হল একটি কিস্তি ঋণ যেখানে আপনাকে একটি নির্দিষ্ট সময়সীমার মধ্যে সুদের সঙ্গে নির্দিষ্ট পরিমাণ টাকা পরিশোধ করতে হবে। ক্রেডিট কার্ড ঋণ হল ক্রেডিটের একটি revolving line। এর অর্থ, আপনি ধার নিতে পারেন আপনার ক্রেডিট সীমা পর্যন্ত। সেই টাকা পরিশোধ করার পরেই আবার ধার নিন।

এবার এই দুটি ঋণের ভালো-মন্দের দিকে নজর দেওয়া যাক।

ব্যক্তিগত ঋণে সুদের হার 10.5% থেকে 24% পর্যন্ত হতে পারে। ঋণের মেয়াদ হতে পারে 1 বছর থেকে 5 বছরের মধ্যে। যেখানে, ক্রেডিট কার্ড EMI-এর সুদের হার 12.5% থেকে শুরু হয়। এটি ব্যাঙ্কের উপর ভিত্তি করে পরিবর্তিত হতে পারে।

সময়মতো ব্যক্তিগত ঋণ পরিশোধ করা আপনার ক্রেডিট স্কোর বৃদ্ধি করতে পারে। ব্যক্তিগত ঋণের অসুবিধা হল কম ক্রেডিট স্কোর যুক্ত ব্যক্তিদের জন্য সুদের হার বেশি হতে পারে। যদি ক্রেডিট হিস্টরি ও ক্রেডিট স্কোর ভালো না হয়, তাহলে ঋণ পাওয়া কঠিন হয়ে যেতে পারে। আপনি যদি তাড়াতাড়ি ঋণ পরিশোধ করতে চান, তাহলে আপনাকে early repayment fee বা প্রি-ক্লোজার ফি দিতে হতে পারে।

ক্রেডিট কার্ড EMI-এর সুবিধাগুলি গণনা করে। আপনি একটি ইন্সট্যান্ট লোন পাবেন। এক্ষেত্রে প্রায় কোনও কাগজপত্রের প্রয়োজন নেই। স্বল্পমেয়াদে নগদ প্রবাহের সমস্যার ক্ষেত্রে এই ঋণটি উপকারী হতে পারে। High-value transactions কে EMI তে রূপান্তর করা যেতে পারে। 3 থেকে 24 মাসের মধ্যে তা পরিশোধ করা যেতে পারে। এবার অসুবিধাগুলি সম্পর্কে কথা বললে, ক্রেডিট কার্ড লোন দীর্ঘমেয়াদে আরও ব্যয়বহুল হতে পারে। বিশেষ করে যদি আপনি সময়মতো ব্যালেন্স পরিশোধ না করেন। কারণ এই ঋণের সীমা সরাসরি আপনার ক্রেডিট কার্ডের সঙ্গে লিঙ্ক করা আছে। এটি আপনার অন্যান্য প্রয়োজনের জন্য কেনাকাটা করার ক্ষমতাও কমিয়ে দিতে পারে। এছাড়াও, ক্রেডিট ইউটিলাইজেশন রেশিও, যার অর্থ CUR, বৃদ্ধি পেতে পারে এবং এই সব আপনার ক্রেডিট স্কোরকে প্রভাবিত করবে। তাছাড়া, ক্রেডিট সহজলভ্যতার কারণে, আপনি অপ্রয়োজনীয় খরচ করতে পারেন। যা আপনার উপর ঋণের বোঝা বাড়িয়ে দিতে পারে।

ব্যক্তিগত ঋণ বা ক্রেডিট কার্ড EMI, আপনার জন্য ভাল তা আপনার আর্থিক পরিস্থিতি এবং লক্ষ্য-er উপর নির্ভর করে। যখন একটি ক্রেডিট কার্ড লোন বা ইন্সট্যান্ট লোন তাৎক্ষণিক প্রয়োজন বা স্বল্পমেয়াদী প্রয়োজনের জন্য উপযুক্ত। যক্তিগত ঋণ দীর্ঘমেয়াদী প্রয়োজনের জন্য উপযুক্ত।

লোন নেওয়ার সময় শুধুমাত্র তাৎক্ষণিক প্রয়োজনের কথা চিন্তা করবেন না। এছাড়াও, দীর্ঘমেয়াদে আপনার আর্থিক অবস্থার উপর এর প্রভাব বিবেচনা করুন। এটি কীভাবে আপনার ক্রেডিট স্কোরকে প্রভাবিত করবে, তা জানুন। এই সমস্ত বিষয়গুলি বিবেচনা করার পরেই সিদ্ধান্ত নিন কোন ঋণ আপনার জন্য সঠিক হবে।

পার্সোনাল ফাইনান্স বিষয়ের সর্বশেষ আপডেটের জন্য ডাউনলোড করুন Money9 App